- Was wir bewegen

Trilogie der Transformation des Energiemarktes

Marktmodell 3.0 – Eine Einladung zur Diskussion

Dreißig Jahre Transformation des Energiewirtschaftssystems hinterlassen Spuren. Spuren in Form von Gesetzen, die Märkte neu ordneten, von IT-Systemen, die angepasst werden mussten, von Geschäftsmodellen, die entstanden und wieder verschwanden, sich veränderten. Organisationen mussten, getrieben von der Regulierung, immer Schritt halten.

Dieser Beitrag ist der Beginn eines Versuches, aus diesen drei Jahrzehnten Muster herauszuarbeiten. Nicht als wissenschaftliche Analyse, sondern als Rückblick auf ausgewählte Meilensteine. Ein Rückblick – um nach vorne zu schauen. Wer frühzeitig erkennt, wohin sich der Markt entwickelt, kann sich vorbereiten und die notwendigen Fähigkeiten rechtzeitig aufbauen – in den Fachbereichen, in der IT, in den Produkten. Es geht dabei nicht darum, jedes Detail vorherzusagen. Die konkrete Ausgestaltung entsteht ohnehin „im Laufen“. Es geht um Mustererkennung. Muster, die wir brauchen, um das zukünftige Marktmodell 3.0 zu antizipieren und Prozesse, IT und Organisationen vorzubereiten.

In diesem Sinne ist dieser Artikel vor allem eines: eine Einladung zur Diskussion.

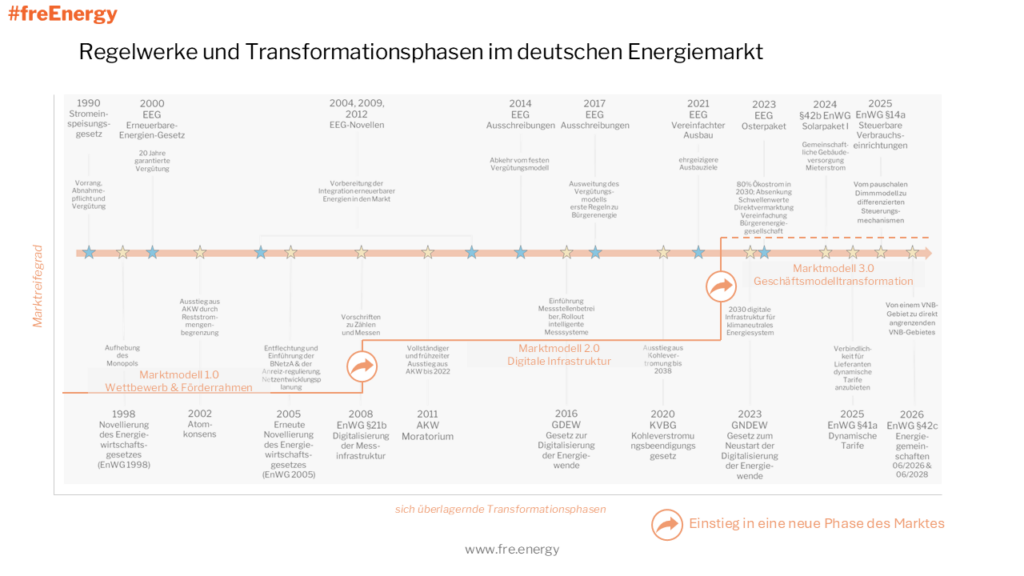

Die Grafik zeigt einen Auszug der Regelwerke, die den deutschen Energiemarkt von 1990 bis heute prägen und die Transformation des Energiemarktmodells getrieben haben. Es ist ein Geflecht entstanden, das unzählige Abhängigkeiten beinhaltet, dessen Verständnis für Zukunftsplanungen essentiell ist.

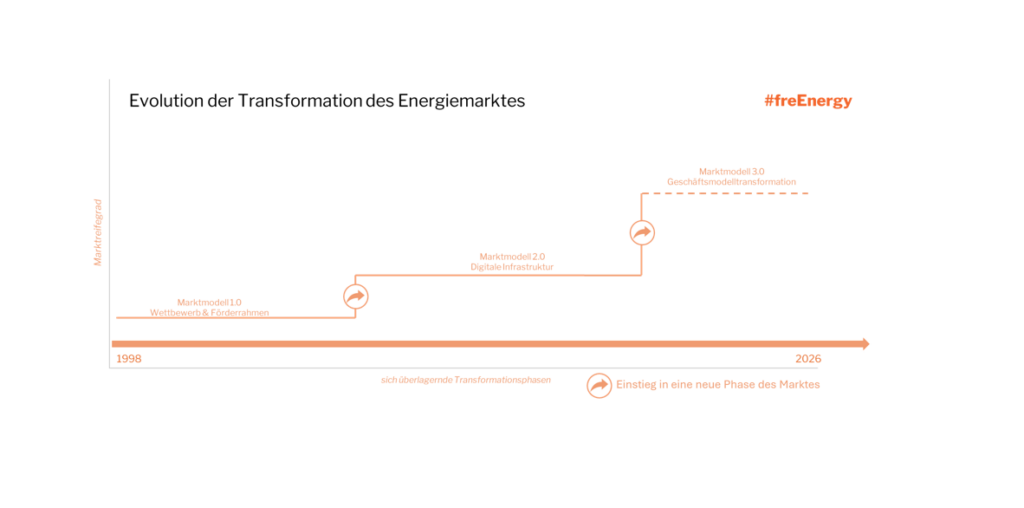

Betrachtet man die Zeitleiste, lassen sich vereinfacht drei Phasen ableiten. Nennen wir sie Marktmodell 1.0, 2.0 und 3.0. Die Grenzen zwischen den Phasen sind dabei bewusst grob gezogen – in der Realität überlagern sie sich. Jede Phase wurde durch einen gesetzgeberischen Impuls eingeleitet, dann durch Regulierung und Marktentwicklung weitergeformt. Und die Optimierung schreitet in vielen Bereichen bis heute fort.

Der Fokus der Darstellung liegt auf dem deutschen Markt, um an diesem Beispiel konkret zu bleiben – doch die Muster sind in Europa ähnlich. Denn hinter den meisten nationalen Regelwerken steckt die Umsetzung von EU-Recht. Auch weltweit lassen sich Analogien finden, denn der Ausbau der Erneuerbaren schreitet global voran und damit die Notwendigkeit deren marktdienlichen Integration. Im Folgenden werfen wir einen kurzen Blick auf die drei Phasen.

Marktmodell 1.0 — Wettbewerb, Entflechtung und Förderrahmen

Die EnWG-Novelle 1998 beendete das vertikal integrierte Gebietsmonopol; die BNetzA (2005) erzwang diskriminierungsfreien Netzzugang und regulatorisches Unbundling, nachdem das verhandelte TPA-Modell (Third-Party-Access) gescheitert war. Parallel schuf das EEG 2000 mit Einspeisevorrang und garantierten Vergütungen den Investitionsrahmen für den Hochlauf der Erneuerbaren — sukzessive Novellen bis 2014 vollzogen den Übergang vom Festpreis- zum Ausschreibungsmodell. Marktmodell 1.0 lieferte damit die ordnungspolitische und förderrechtliche Basis, auf der der spätere Strukturwandel aufbauen konnte.

Marktmodell 2.0 — Digitale Infrastruktur: Daten, Messung und Prozesse

Der rechtliche Grundrahmen war gesetzt — doch das physische Energiesystem und seine IT-Infrastruktur blieben weitgehend auf dem Stand eines zentralisierten Versorgungsmodells. Millionen Zähler wurden einmal jährlich abgelesen, Lieferantenwechsel dauerten zu lange, und die Datenbasis für eine intelligente Netzsteuerung fehlte. Die Gesetzgebung adressierte 2008 mit EnWG §21b genau diese Lücke: die Schaffung einer digitalen Infrastrukturschicht, ohne die eine marktliche Integration erneuerbarer Energien technisch nicht möglich ist. Das Gesetz 2016 zur Digitalisierung der Energiewende war die Nachfolgeregulierung: Der Messstellenbetreiber wurde als eigenständige Marktrolle etabliert, verbindliche Einbaupflichten für intelligente Messsysteme gestaffelt nach Verbrauch und Erzeugungsleistung festgelegt und das BSI als Zertifizierungsinstanz für Smart-Meter-Gateways mandatiert. Die bestehenden Prozesse wurden angepasst und die IT-Systeme entsprechend ertüchtigt.

Im europäischen Vergleich hinkt Deutschland heute mit einer Quote von 5,5 % installierter Smart Meter (bzw. intelligenter Messsysteme) (Stand 27.03.2026) weit hinterher. Das GNDEW von 2023 setzt auf eine vollständige Ausstattung bis 2030 – ohne diese Schnittstelle zwischen Netz und Markt bleibt die Energiewende strukturell unvollständig und wird die Transformation des Energiesystems behindern.

Marktmodell 3.0 — Flexibilität und Geschäftsmodelltransformation

Der steigende Anteil fluktuierender Erneuerbarer — kombiniert mit der Elektrifizierung des Mobilitäts- und Wärmesektors, sowie dem strukturell wachsenden Energiebedarf durch KI-Rechenzentren — macht Flexibilität zur zentralen Systemressource.

§14a EnWG reguliert steuerbare Verbrauchseinheiten als aktive Netzbausteine. Dynamische Tarife und zeitvariable Netzentgelte setzen Verbraucheranreize. Der Umbau der staatlichen Förderlogik wird Direktvermarktungs- und Energy Sharing Modelle anfeuern. Der Markt wird fundamental verändert, Geschäftsmodelle neu gedacht. Die Aufgabe lautet, die Erneuerbaren vollständig in den Markt zu integrieren und die Sektoren optimal zu orchestrieren. Um dies wirtschaftlich zu erreichen, müssen Systemdienstleistungen hochskalierend bereitgestellt werden. Eine neue Qualität digitaler Kollaboration ist gefragt — in Echtzeit, über Systemgrenzen und Marktrollen hinweg.

Die Erfahrung lehrt: Gesetze wirken – selten auf Anhieb, Nachbesserungen gehören zum Muster. Marktmodell 1.0 und 2.0 folgten der Logik: Gesetze stoßen an, Regulierung treibt voran, der Markt entwickelt weiter – erfolgreiche Unternehmen machen am Ende wirtschaftlich, was zuvor nur Pflicht war.

Was Marktmodell 3.0 von seinen Vorgängern unterscheidet, ist:

- Erneuerbare Energien sind für viele Endkunden wirtschaftlich – auch ohne staatliche Förderung. Die gestiegenen Kosten für Öl und Gas steigern die Attraktivität zur Elektrifizierung und mobilisieren zusätzliches Kapital.

- Die Regulierung erhöht den Druck auf die Ausbringung der intelligenten Messinfrastruktur, die essentiell für die Entwicklung innovativer Geschäftsmodelle ist.

- Die Gesetzgebung hat einen Rahmen für neue Geschäftsmodelle geschaffen. Energy Sharing zum Beispiel erreicht Zielgruppen, die bislang von der Energiewende abgehängt waren.

- Nicht nur klassische Energieversorger sind auf der Suche nach Geschäftsmodellen, die skalieren. Die Sektoren kommen zusammen.

- International zeigen Märkte wie Großbritannien (V2G), die Nordics (dynamische Tarife & Lastmanagement), Australien (VPP und P2P) und Österreich (Energiegemeinschaften), dass neue Geschäftsmodelle erfolgreich skalieren.

Diese fünf Merkmale haben das Potenzial, eine Eigendynamik zu entfachen, die weit über den regulatorischen Anstoß hinausgeht – es geht ans Eingemachte, an die Geschäftsmodelle. Darum, wie sich der Business Case zur Nutzung erneuerbarer Energie für die Kunden darstellt. Das Vollversorgungsmodell von Kunden mit elektrischer Energie wird weniger, seit Jahren schon. Heute wird es zunehmend wichtiger die Restversorgung zu sichern und neue Umsatzquellen – idealerweise im Abo – zu erschließen. Was lange erwartet wurde, vollzieht sich jetzt: Bestehende Modelle werden in zunehmender Geschwindigkeit transformiert. Neue Marktakteure und Plattformlösungen drängen in den Markt, und klassische Rollen sowie Zusammenarbeitsmodelle werden neu gedacht.

In dieser Phase gilt: Wer anfasst, macht und dabei das Kosten-Nutzen-Verhältnis im Blick behält, ist im Vorteil – Praxis schlägt Theorie. Die Suche nach zielgruppengerechten Modellen, die skalieren, ist entbrannt. Laut einer aktuellen Studie von Boston Consulting Group können Haushalte mit Wärmepumpe, Batteriespeicher und E-Auto allein durch dynamische Tarifoptimierung bereits heute zwischen 350 und 450 Euro pro Jahr (oder 20-30 %) einsparen – mit fortgeschrittener Marktintegration könnte sich dieser Wert zwei- bis dreifach erhöhen. Derartige Aussichten werden die Nachfrage schnell treiben – und damit den Druck erzeugen, passende Angebote zu entwickeln.

Wer es schafft, Energie für seine Kunden wirtschaftlicher zu machen, wird erfolgreich sein. Die Grundlagen sind gelegt. Welche Geschäftsstrategien sich durchsetzen und wie die passenden IT- und Prozessarchitekturen aussehen – das werden die spannenden Fragen sein, die es zu beantworten gilt.